بیمه آتش سوزی یکی از قدیمیترین و پرکاربردترین انواع بیمه است. بیمه آتش سوزی، با حق بیمه بسیار اندک خطرات زیادی را تحت پوشش قرار میدهد. بیمه آتش سوزی بر خلاف نامش که ظاهراً باید فقط خسارتهای ناشی از آتش سوزی را جبران کند، توانایی این را دارد که بیش از 40 خطر را تحت پوشش قرار دهد.

- بیمه آتش سوزی چه خطراتی را پوشش میدهد؟

- انواع شرایط در بیمه آتش سوزی

- انواع پوشش های خاص در بیمه های آتش سوزی

- انواع بیمه آتش سوزی

- تعیین نرخ حق بیمه خطر زلزله

بیمه آتش سوزی خسارت ناشی از حوادثی که ممکن است عوامل طبیعی یا انسانی داشته باشند را پوشش میدهد. در کشور ایران احتمال وقوع بلایای طبیعی از قبیل زلزله و سیل، مانند زلزلههای بم و کرمانشاه و سیل آق قلا و لرستان، بسیار زیاد است. در صورت وقوع چنین حوادثی جبران خسارات ناشی از آن بسیار دشوار است. بنابراین خرید بیمه آتش سوزی برای ایرانیان بسیار واجب است. بیمه آتش سوزی در صورت بروز حادثه به خوبی میتواند تمام خسارات را جبران نماید؛ به شرطی که قرارداد به خوبی تنظیم شده باشد. خرید بیمه آتش سوزی مناسب، نیاز به شناخت کافی نسبت به پوششها و استثنائات این بیمه نامه دارد. با شناخت کافی نسبت به بیمه آتش سوزی میتوان با پرداخت مبلغی مناسب کلیه خطرات احتمالی را تحت پوشش قرار داد. به همین منظور در این مقاله قصد داریم به معرفی کلی بیمه آتش سوزی بپردازیم تا بعد از مطالعه آن بتوانید بهترین بیمه آتش سوزی را با توجه به نیازتان تهیه نمایید.

1-بیمه آتش سوزی چه خطراتی را پوشش میدهد؟

بیمه آتش سوزی خسارات فیزیکی، مادی و مالی را پوشش میدهد و پوششی برای خساراتی که به جان انسان وارد میشود ندارد. به عبارت دیگر بیمه آتش سوزی خسارتهایی که به اموال از قبیل ساختمان، تاسیسات، ماشینآلات، موجودی، اثاثیه و… وارد میشود را پوشش میدهد. خطرات تحت پوشش بیمه آتش سوزی به دو دسته کلی خطرات اصلی و خطرات تبعی تقسیم میشوند:

1-1-خطرات اصلی

آتش سوزی، صاعقه و انفجار خطراتی هستند که به صورت پایه در بیمه آتش سوزی پوشش دارند. این خطرات در بیمه آتش سوزی از یکدیگر تفکیک نشدهاند، به عبارت دیگر هر سه خطر آتش سوزی، صاعقه و انفجار به طور همزمان در حالت پایه در بیمه آتش سوزی تحت پوشش هستند. بنابراین هیچ بیمه آتش سوزی وجود ندارد که یک خطر (مثلا خطر آتش سوزی) را به صورت مجزا پوشش دهد.

خطرات اصلی بیمه آتش سوزی به صورت مستقل از خطرات تبعی میتوانند تحت پوشش قرار گیرند؛ اما خطرات تبعی را نمیتوان به صورت مستقل از خطرات اصلی تحت پوشش بیمه آتش سوزی قرار داد. به عبارت دیگر در هر شرایطی باید ابتدا خطرات اصلی خریداری شوند و سپس در صورت نیاز میتوان خطرات تبعی را نیز خریداری نمود.

نکته: عموماً خطرات اصلی در بیمه آتش سوزی شامل فرانشیز نمیشوند. البته این مورد بستگی به نظر شرکت بیمهگر دارد. در صورت بالا بودن ریسک، شرکت بیمهگر میتواند برای خطرات اصلی فرانشیز اعمال نماید.

1-1-1-آتش سوزی

آتش عبارت است از ترکیب هر نوع ماده سوختنی با اکسیژن به شرط آنکه با شعله همراه باشد. همچنین آتش بايد داراي قدرت و نيروي گسترش كافي باشد و بدون اضافه شدن شيء قابل اشتعال و يا حرارت اضافي، خودبهخود توسعه يابد. بنابراين برای اینکه خسارات حاصل از یک حادثه آتش سوزی، تحت پوشش بیمه آتش سوزی قرار گرفته و جبران شود، باید مشخص شود كه آيا آتش خودبهخود توسعه یافته یا توسعه بر اثر سرايت به شيء بوده است؟

اگر عمل سوختن ادامه و يا توسعه پيدا نکند (مانند سوختگي لباس يا قالي در اثر آتش سيگار يا پريدن جرقه)، نميتوان آن آتش را به منزله آتشسوزي تلقي نمود؛ بنابراین پوششی در بیمه آتش سوزی ندارد.

مواردی که بیمه آتش سوزی پوششی برای آنها ندارد:

- ترك خوردگي و دودزدگي: این مورد اگر ناشی از آتش سوزی باشد، در بیمه آتش سوزی پوشش دارد.

- كز دادن و يا سوختن از رو: این مورد اگر ناشی از آتش سوزی باشد، در بیمه آتش سوزی پوشش دارد.

- تخمير شدن: هنگامي كه علوفه يا تنباكو و امثال آن مدت طولاني بر روي هم انبار شوند، در اثر حرارت حاصل از عمل تخمير فاسد ميشوند. اما اگر حرارت حاصل از تخمير باعث آتش سوزي شود، كليه خسارات وارده بعد از مرحله تخمير در بیمه آتش سوزی پوشش دارد. ولي خسارات قبل از ظهور آتش، يعني در طول مرحله تخمير، قابل پرداخت نیست.

- خسارات ناشی از توليد حرارت خودبخود تا زماني كه به آتش سوزي تبديل نشده، در بیمه آتش سوزی پوشش ندارد. مثل گرما و حرارتي كه از انبار كردن طولانی مدت موادي از قبيل كود شيميايي، لاستيك كهنه و يا مواد آغشته به چربي و نفت، توليد ميشود.

- ذوب شدن و نرم شدن فلزات و اشياء ديگر كه بيشتر در دستگاههاي الكتريكي در اثر اتصال سيم برق مشاهده ميشود.

- دود دادن، بو دادن، پختن و سرخ كردن و مانند آنها.

موارد زیر ناشی از آتش سوزی هستند و بیمه آتش سوزی خسارات ناشی از آنها را پوشش میدهد:

- خسارت وارده به موضوع بيمه ناشی از حريق، اگر چه حريق در نزديكي آن واقع شده باشد: این مورد بر این تاکید دارد که در بیمه آتش سوزی نیازی نیست که مورد بیمه خودش آتش بگیرد؛ بلکه اگر آتش از بیرون هم به آن سرایت کند، خسارت وارده در بیمه آتش سوزی پوشش دارد.

- هر خسارت يا تنزل قيمت وارده به اموال، به دلیل استفاده از از آب يا هر وسيله ديگري كه براي خاموش كردن آتش بكار گرفته شده است: برای مثال در یک انبار کاغذ، آتش نشانی برای اینکه آتش را خاموش کند و از گسترش آن جلوگیری نماید بر روی همگی کاغذهای موجود در آن انبار آب میریزد.

- تلف يا معيوب شدن مال در موقع نجات دادن آن از حريق: برای مثال برای آنکه لوزام الکتریکی منزل را از حریق تجات دهیم، با عجله قصد خارج کردن تلویزیون از منزل را داریم که تلویزیون از دست ما سقوط کرده و آسیب میبیند.

- خسارت وارده به اموال بيمه شده در نتيجه خراب كردن كلي يا جزئي بنا براي جلوگيري از سرايت يا توسعه حريق: برای مثال به دلیل شدت آتش سوزی، برای عملیات اطفای حریق نمیتوان از درب اصلی وارد شد و آتش نشانی به ناچار با لودر یکی از دیوارها را تخریب میکند.

در همین رابطه بخوانید: بیمه آتش سوزی(آآی مردم به دادم برسید/ویدئو).

2-1-1-انفجار

منظور از انفجار در بیمه آتش سوزی، آزاد شدن ناگهانی انرژی ناشی از انبساط گاز یا بخار است. بنابراین اگر انرژی به صورت تدریجی آزاد شود تحت پوشش بیمه آتش سوزی قرار نمیگیرد.

انفجار ممکن است بر اثر عوامل شیمیایی، الکتریکی، هستهای، مواد منفجره و ظروف تحت فشار بوجود آید. اما همه آنها یک ويژگي مشتركي دارند که همان علت انفجار است. یعنی علت هر انفجار، انبساط مقدار زيادي گاز يا بخار است كه بر اثر فشار قوي و يا توليد حرارت و يا فعل و انفعالات شيميايي به مانع اطراف خود فشار آورده، آن را منفجر میکند.

همچنین هر نوع انفجاري در بيمه آتش سوزي قابل بيمه شدن نيست، از جمله انفجارهاي هستهاي و مواد منفجره. اما بعضي از انفجارها مثل انفجار ظروف تحت فشار، طبق شرايط خاص و با منظور نمودن حق بيمه اضافي تحت پوشش بيمه آتش سوزي قرار خواهند گرفت.

در همین رابطه بخوانید: بیمه آتش سوزی:صاعقه و انفجار(ویدئو).

3-1-1-صاعقه

منظور از صاعقه در بیمه آتش سوزی تخلیه بار الکتریکی بین دو ابر یا بین ابر و زمین است که بر اثر القای دو بار الکتریکی مخالف بوجود میآید.

نکته مهم: خسارتی که ناشی از برخورد مستقیم صاعقه با مورد بیمه باشد، در بیمه آتش سوزی تحت پوشش است. به این نوع صاعقه اصطلاحاً “صاعقه سرد” گفته میشود. اما اگر صاعقه به کابل و سیم برق برخورد کند و بار زیاد ناشی از آن به یک وسیله الکتریکی منتقل شود و باعث آسیب به آن شود، خسارت وارده تحت پوشش بیمه آتش سوزی نیست.

برای مثال برای تأمین فشار آب ساختمان، یک عدد پمپ آب در پشت بام قرار داده شده است. اگر صاعقه مستقیم به پمپ برخورد نماید و به آن خسارت وارد کند، بیمه آتش سوزی خسارت وارده را پوشش میدهد. اما اگر صاعقه به کابلهای برق درون خیابان برخورد نماید و باعث شود بار الکتریکی زیادی به پمپ منتقل شده و پمپ آسیب ببیند، در اینجا خسارت توسط بیمه آتش سوزی پوششی ندارد.

2-1-خطرات تبعی

بیمه آتش سوزی دامنه پوشش بسیار گستردهای دارد. به طوریکه میتوان علاوه بر آتش سوزی، انفجار و صاعقه خطرات دیگری را نیز توسط بیمه آتش سوزی تحت پوشش قرار داد. به این خطرات در بیمه آتش سوزی، خطرات تبعی میگویند که تعداد آنها به بیش از 30 مورد میرسد. این خطرات در بیمه آتش سوزی سه ویژگی مهم دارند:

- هر یک از این خطرات حق بیمه جداگانهای دارند و در صورت تحت پوشش قرار گرفتن، حق بیمه آنها به حق بیمه مربوط به خطرات پایه در بیمه آتش سوزی اضافه خواهد شد.

- این خطرات در بیمه آتش سوزی به صورت مستقل از خطرات اصلی قابل ارائه نیستند. به عبارت دیگر اموال و داراییهای بیمهگذار ابتدا باید تحت پوشش خطرات اصلی قرار گرفته باشد تا بتوان آنها را تحت پوشش خطرات تبعی قرار داد.

- خطرات تبعی در بیمه آتش سوزی معمولاً شامل فرانشیز میشوند.

در ادامه به معرفی برخی از مهمترین خطرات تبعی در بیمه آتش سوزی خواهیم پرداخت:

1-2-1-زلزله و آتشفشان

بر اساس آمارهای منتشرشده توسط کارگروه ملی زلزله و مخاطرات، تنها چهار و نیم درصد از مساحت ایران در محدوده کمخطر از نظر وقوع زلزله قرار دارند. اغلب این مناطق، کویری و فاقد جمعیت و آبادانی هستند. بنابراین وجود پوشش تبعی زلزله در بیمه آتش سوزی بسیار مهم و کاربردی است. بوسیله این پوشش از بیمه آتش سوزی، خسارت مستقیم وارد شده به مکانهای مسکونی، غیر صنعتی و صنعتی، همچنین اسباب و لوازم موجود در آنها در مقابل خطرات زلزله و آتشفشان جبران میشود.

نرخ پوشش زلزله در بیمه آتش سوزی به دو عامل زیر بستگی دارد:

- شهر محل استقرار مورد بیمه: هر چه قدر شهر مورد نظر زلزله خیزتر باشد، نرخ حق بیمه بالاتر است.

- نوع سازه(اسکلت) ساختمان و مصالح به کار رفته در آن: سازههای بتونی به خاطر مقاومت بالاتر در برابر زلزله، نرخ حق بیمه پایینتری دارند.

نکته: فرانشیز پوشش زلزله در بیمه آتش سوزی در صورتی که مورد بیمه مسکونی و غیر صنعتی باشد 1% و در صورتی که صنعتی باشد 15% است.

برای مشاهده شیوه تعیین نرخ خطر زلزله به بخش 5 در همین مقاله مراجعه شود.

2-2-1-سیل و طغیان آب دریاها و رودخانهها

جریان ناگهانی آبهای سطحی خارج از مسیر طبیعی را سیل میگویند، که میتواند به علت ریزش باران، برف، طغیان رودخانه و یا شکستن سد ایجاد شود. لازم به ذکر است که این پوشش در بیمه آتش سوزی، تغییرات طبیعی و عادی سطح دریا و رودخانه مانند جزر و مد و پیشروی طبیعی آب دریا را پوشش نمیدهد.

در همین رابطه بخوانید: پوشش تبعی بیمه آتش سوزی(سیل و طغیان آب دریاها و رودخانه ها/ویدئو).

3-2-1-طوفان، گردباد و تندباد

از نظر هواشناسی، حرکت باد با سرعت بیش از 66 کیلومتر بر ساعت را طوفان گویند. در صورت خرید این پوشش خسارات ناشی از طوفان توسط بیمه آتش سوزی قابل جبران است.

نکته: ارائه پوشش طوفان در بیمه آتش سوزی به موجودی واقع در فضای باز امکان پذیر نمیباشد.

در همین رابطه بخوانید: پوشش تبعی بیمه آتش سوزی(طوفان،گردباد و تندباد/ویدئو).

4-2-1-ترکیدگی لوله آب

خسارت ناشی از ترکیدن، لبریز شدن و گرفتگی منابع و مخازن آب و دستگاههای مشابه و یا شبکه آبرسانی و فاضلاب، توسط پوشش ترکیدگی لوله آب در بیمه آتش سوزی قابل جبران است. لازم به ذکر است که اگر خسارت وارد شده به مورد بیمه، ناشی از ترکیدگی لوله آب همسایه باشد، توسط این پوشش قابل پرداخت نیست. همچنین اگر ترکیدگی لوله آب مورد بیمه باعث خسارت به همسایه شود، خسارت وارد شده به همسایه تحت پوشش بیمه آتش سوزی نیست.

در همین رابطه بخوانید: پوشش تبعی بیمه آتش سوزی(ترکیدگی لوله آب/ویدئو).

5-2-1-ضایعات ناشی از آب برف و باران

این پوشش در بیمه آتش سوزی، خسارت ناشی از باران، ذوب برف و تگرگ را جبران میکند. مشروط بر اینکه آب از طریق بام و در نتیجهی ترکیدن یا گرفتگی لولهها، لبریز شدن آبرو شیروانی و ناودانها و یا لبریز شدن منابع آب، به محل مورد بیمه نفوذ کرده باشد.

6-2-1-سقوط هواپیما و هلیکوپتر

این پوشش در بیمه آتش سوزی خسارت ناشی از سقوط هواپیما و هلیکوپتر یا اشیای ساقط شده از آنها به مورد بیمه را جبران میکند. در مورد اشیای ساقط شده، بمب، مواد منفجره و سایر جنگ افزارها استثنا میباشد و خسارت ناشی از آنها قابل پرداخت نیست. در اینجا هرچه قدر مورد بیمه به فرودگاه نزدیکتر باشد، نرخ حق بیمه پوشش سقوط هواپیما و هلیکوپتر بالاتر است.

7-2-1-شکست شیشه

این پوشش در بیمه آتش سوزی ، خسارت وارد شده به شیشههای منصوب در ساختمان، در اثر حادثه و برخورد شیء خارجی را جبران میکند. در حالت کلی شیشه به دو صورت میان تهی(پارچ، لیوان و …) و مسطح ساخته میشود. در بیمه آتش سوزی فقط شیشههای مسطح پوشش دارند. همچنین باید این شیشهها یه عنوان بخشی از نما، تابلو، پنجره و یا ویترین بر روی ساختمان نصب شده باشند. همچنین در زمان صدور بیمه آتش سوزی، بیمهگذار موظف است صورت ریز و ارزش تفکیک شیشهها شامل تعداد جامها، ابعاد، قطر و ارزش آنها را به شرکت بیمه اعلام نماید.

نکته 1: خراش برداشتن، خط خط شدن و یا پریدن قطعه کوچکی از شیشه مشمول تعهد بیمه آتش سوزی نیست و باید حتماً کل شیشه خرد شود و یا ترک سراسری داشته باشد.

نکته 2: اگر بر اثر حوادث آتش سوزی، انفجار و صاعقه ( خطرات اصلی بیمه آتش سوزی ) شیشههای محل آسیب ببیند خسارت وارده از محل پوشش پایه بیمه آتش سوزی قابل پرداخت است و نیاز به خریداری تعهد شکست شیشه نیست.

8-2-1-سرقت با شکست حرز

حرز چیست؟ به حریم و حرمت محل مورد بیمه در بیمه آتش سوزی حرز گویند.

شکست حرز چیست؟ این اصطلاح در بیمه آتش سوزی یعنی سارق باید حریم و حرمت محل را از بین ببرد و برای سرقت از مانعی عبور کند. سرقت با شکست حرز میتواند به روشهای زیر صورت بگیرد:

- بالا رفتن از دیوار محل استقرار اموال بیمه شده

- شکستن درب و پنجره یا خراب کردن دیوار و نظایر آن

- باز کردن درب به وسیله کلید تقلبی و یا سایر ادواتی که معمولاً برای باز کردن قفل به کار نمیروند.

- ورود سارق به محل مورد بیمه در شب

- ورود به محل با تهدید بیمهگذار، اعضای خانواده، خدمتگذار و یا نگهبان.

در بیمه آتش سوزی فقط سرقت با شکست حرز پوشش دارد و سرقتی که بدون مانع و حرز صورت گیرد تحت پوشش بیمه آتش سوزی نیست. برای مثال اگر بر اثر شورش، آشوب و بلوا و یا زلزله، حرز از بین برود و سپس سرقت صورت گیرد، در اینجا خسارت وارد شده به خاطر دزدی، توسط بیمه آتش سوزی پوشش ندارد.

9-2-1-هزینه پاکسازی

بعد از حوادثی نظیر آتش سوزی، انفجار، زلزله، سیل، طوفان و … محل مورد بیمه صدمه زیادی میبیند و برای بازسازی محل، ابتدا باید محل مورد نظر کاملاً پاکسازی شود. جمع آوری و حمل ضایعات و پاکسازی محل هزینههایی دارد که به صورت پایه توسط بیمه آتش سوزی پوشش ندارند. اما میتوان با پرداخت حق بیمه اضافی پوشش هزینه پاکسازی را به سایر پوششها در بیمه آتش سوزی اضافه کرد. بنابراین با خرید این پوشش در زمان بروز حادثه، بیمه آتش سوزی علاوه بر هزینههای بازسازی، هزینه پاکسازی محل را نیز پوشش میدهد.

10-2-1-انفجار ظروف تحت فشار

به مواردی مانند دیگ بخار، کمپرسور، راکتور، چیلر و … ظروف تحت فشار گویند. اگر ظروف تحت فشار منفجر شوند، خسارتی که به محیط اطراف وارد میکنند به صورت پایه توسط بیمه آتش سوزی قابل جبران است. اما خسارتی که بر اثر انفجار به خود دیگ وارد شده به صورت پایه توسط بیمه آتش سوزی قابل جبران نیست. به همین منظور در بیمه آتش سوزی پوششی به نام انفجار ظروف تحت فشار طراحی شده است. این پوشش را میتوان با پرداخت حق بیمه اضافی ه سایر پوششها در بیمه آتش سوزی اضافه کرد. به این ترتیب خسارتی که بر اثر انفجار به خود ظروف تحت فشار وارد میشود هم تحت پوشش قرار میگیرد.

11-2-1-دفرمگی ظروف تحت فشار صنعتی

در برخی موارد ممکن است به دلیل خوب عمل نکردن سیستمهای کنترلی، فشار ظروف تحت فشار از حالت استاندارد بالاتر رفته اما منفجر نشود. بلکه این فشار بالا به تجهیزات داخلی دستگاه آسیب برساند و عملکرد آن با مشکل مواجه شود. به این حالت دفرمگی ظروف تحت فشار گویند. بر طبق شرایط خصوصی پوشش “انفجار ظروف تحت فشار” ، اگر این ظروف دچار دفرمگی شوند توسط بیمه آتش سوزی پوشش ندارد. اما میتوان با پرداخت حق بیمه اضافی، پوشش دفرمگی ظروف تحت فشار را به سایر پوششها در بیمه آتش سوزی اضافه کرد تا خسارات وارد شده بر اثر دفرمگی نیز قابل جبران باشد.

12-2-1-خسارات ناشی از ریزش مواد مذاب

در کارخانجات ریختهگری، ذوب فلز، قالب سازی، شیشهگری و … همیشه احتمال ریزش کنترل نشده مواد مذاب از درون پاتیلها و ظروف نگهدارنده آنها وجود دارد. در صورت ریزش مواد مذاب دو حالت رخ خواهد داد:

- در حالت اول مواد مذاب منجر به آتش سوزی نمیشوند و بر سر راه خود به سایر تجهیزات خسارت وارد میکنند.

- – در حالت دوم مواد مذاب منجر به آتش سوزی شده و خسارت وارد میکنند.

خسارات وارد شده ناشی از حالت دوم به صورت پایه توسط بیمه آتش سوزی قابل جبران است. اما خسارات وارد شده در حالت اول به صورت پایه توسط بیمه آتش سوزی قابل جبران نیست. برای پوشش دادن این قبیل خسارات، پوششی با نام “خسارات ناشی از ریزش مواد مذاب” طراحی شده است. با افزودن این پوشش به سایر تعهدات در بیمه آتش سوزی میتوان این قبیل خسارات را جبران نمود.

13-2-1-خطر برخورد جسم خارجی

در صورتی که محل مورد بیمه در پایین تپه، مجاورت جاده و … قرار داشته باشد احتمال بروز خسارت ناشی از برخورد اجسام خارجی با آن وجود دارد. تابلوهای ال ای دی تبلیغاتی نیز در معرض چنین خساراتی هستند. این قبیل خسارات که ناشی از برخورد اجسام خارجی است به صورت پایه در بیمه آتش سوزی پوشش ندارد. اما میتوان در صورت نیاز با پرداخت حق بیمه اضافی این پوشش را به سایر تعهدات در بیمه آتش سوزی اضافه کرد و این قبیل خسارات را نیز تحت پوشش بیمه آتش سوزی قرار داد.

14-2-1-خطر خودسوزی

موادی مانند تفاله چغندر قند، کنجاله، دانههای روغنی، یونجه، علوفه و … از نظر ساختار شیمیایی به شکلی هستند که در صورت انبار شدن در یک مکان، خود به خود و در دمای محیط با اکسیژن هوا واکنش داده و اکسید میشوند. به این حالت در اصطلاح خود سوزی میگویند. در برخی موارد خودسوزی منجر به وقوع آتش سوزی میشود. در این موارد خسارت وارده به صورت پایه توسط بیمه آتش سوزی پوشش دارد. اما در مواردی که خودسوزی منجر به آتش سوزی نمیشود، خسارت وارد شده به صورت پایه توسط بیمه آتش سوزی پوشش ندارد. به همین دلیل در صورت نیاز برای جبران چنین خساراتی باید پوشش “خطر خودسوزی” به سایر تعهدات در بیمه بیمه آتش سوزی اضافه گردد.

15-2-1-پوشش خسارات ناشی از نشت گاز آمونیاک و فریون در سردخانه

بر اثر نشت گاز آمونیاک و فریون در سردخانه دو حالت رخ میدهد:

- مواد غذایی به طور مستقیم در معرض گاز قرار گرفته و فاسد میشوند.

- دستگاه مبرّد از کار افتاده و به خاطر بالا رفتن دما، مواد غذایی فاسد میشوند.

در هر دو حالت هیچگونه آتش سوزی رخ نداده، بنابراین خسارت وارد شده به صورت پایه توسط بیمه آتش سوزی پوشش ندارد. اما با اضافه کردن پوشش “خسارات ناشی از نشت گاز آمونیاک و فریون در سردخانه” به سایر تعهدات در بیمه آتش سوزی، میتوان این قبیل خسارات را جبران نمود.

16-2-1-ریزش و فروکش کردن چاه

در صورت ریزش و یا فروکش کردن چاه، در ابتدا به خود چاه و سپس به ساختمان، تاسیسات و محتویات آن خسارت وارد میشود. کلیه این خسارات به صورت پایه توسط بیمه آتش سوزی قابل جبران نیست. پوشش “ریزش و فروکش کردن چاه” به این منظور طراحی شده است. با اضافه کردن این پوشش به سایر تعهدات در بیمه آتش سوزی، این قبیل خسارات نیز توسط بیمه آتش سوزی جبران میشود.

نکته: پوشش ریزش و فروکش کردن چاه در بیمه آتش سوزی فقط برای ساختمان، تاسیسات و محتویات موارد مسکونی، اداری و تجاری قابل ارائه است و برای موارد صنعتی و کارگاهی ارائه نمیشود.

17-2-1-رانش، نشست و فروکش کردن زمین

حرکت لایههای رسوبی سطح زمین در سطوح شیبدار را رانش زمین میگویند. رانش زمین به صورت پایه در بیمه آتش سوزی پوشش ندارد اما میتوان با خرید پوشش مربوطه، خسارات ناشی از رانش زمین را نیز تحت پوشش بیمه آتش سوزی قرار داد.

نکته: اگر رانش زمین به طور طبیعی رخ دهد، خسارت وارده توسط بیمه آتش سوزی پوشش دارد. اما اگر رانش زمین به دلیل عوامل غیر طبیعی مانند گودبرداری غیر اصولی باشد، خسارت وارده توسط بیمه آتش سوزی پوشش داده نمیشود.

18-2-1-خطر اعتصاب، شورش، آشوب و بلوا

تجمع سه نفر یا بیشتر با یک هدف معین و به قصد بر هم زدن نظم اجتماع را شورش، آشوب و بلوا گویند. این خطر از استثنائات بیمه آتش سوزی است و اگر آتش سوزی به خاطر اعتصاب، شورش، آشوب و بلوا باشد خسارت وارد شده به صورت پایه توسط بیمه آتش سوزی قابل پرداخت نیست. به همین منظور باید با پرداخت حق بیمه اضافی، کلوز “خطر اعتصاب، شورش، آشوب و بلوا” به سایر تعهدات در بیمه آتش سوزی اضافه شود تا خسارات وارده توسط بیمه آتش سوزی قابل جبران باشد.

نکته: خسارتی که بر اثر مراسم شب چهارشنبه سوری به مورد بیمه وارد شود شورش، آشوب و بلوا محسوب نمیشود. بنابراین حتی با خرید این پوشش، خسارت وارده توسط بیمه آتش سوزی قابل جبران نیست.

19-2-1-خطر عدمالنفع یا وقفه در فعالیت

اگر هر یک از خطرات اصلی و تبعی که تا به اینجا بیان شد برای بیمهگذاری پیش بیاید، شرکت بیمه موظف است از محل بیمه آتش سوزی کلیه خسارات وارد شده را برای بازسازی مورد بیمه پرداخت نماید. اما بروز هرکدام از این خطرات باعث میشود که کار و کسب بیمهگذار تا زمان بازسازی محل حادثه تعطیل شود. بنابراین بیمهگذار در طول مدت تعمییرات از سود و درآمد حاصل از فعالیت شغلی خود محروم خواهد شد. به بیان دیگر دچار وقفه در فعالیت و عدمالنفع شده است. به همین منظور پوششی با همین نام در بیمه آتش سوزی طراحی شده است که بیمهگذار با پرداخت حق بیمه مربوط به آن میتواند در هنگام بروز حوادث اصلی و تبعی، تا اتمام بازسازی سود و درآمد خود را از محل بیمه آتش سوزی تأمین نماید.

20-2-1-پوشش مسئولیت مالی در برابر همسایگان

اگر بر اثر آتش سوزی، انفجار و ترکیدگی لولههای آب و فاضلاب به اموال همسایگان و ساختمانهای مجاور خسارت وارد شود، بر اساس قوانین مدنی کشور فردی که خطرات فوق از ملک وی ناشی شده است باید خسارات وارد شده به همسایگان را جبران نماید. بیمه آتش سوزی در حالت پایه خسارات وارد شده به همسایگان را پوشش نمیدهد. اما میتوان با افزودن پوشش “مسئولیت مالی در برابر همسایگان” به سایر تعهدات، اینگونه خسارات را از محل بیمه آتش سوزی جبران نمود.

2-انواع شرایط در بیمه آتش سوزی

به مجموعه قوانین حاکم بر بیمه آتش سوزی و توافقات بین بیمهگر و بیمهگذار، شرایط بیمه آتش سوزی میگویند. که انواع شرایط آن عبارت است از:

1-شرایط عمومی

2-شرایط مخصوص(ویژه)

3-شرایط خصوصی

1-2-شرایط عمومی

شرایط عمومی بیمه آتش سوزی همان آیین نامه شماره 21 مشتمل بر 34 ماده میباشد.

این دسته از شرایط با توجه به قوانین بیمه تهیه شده است و برای همه انواع بیمه آتش سوزی یکسان است. شرایط عمومی به طرح مسائل کلی در بیمه آتش سوزی میپردازد. باید توجه شود که در هنگام صدور، شرایط عمومی حتماً تحویل بیمهگذار شود.

2-2-شرایط مخصوص(ویژه)

به شرایطی در بیمه آتش سوزی گویند که برخی خطرات را تبین میکنند. به بیان دیگر توضیح اضافی برای برخی از قسمتهای بیمه آتش سوزی است. هدف از شرایط مخصوص روشن کردن مطلب با بیان توضیحات بیشتر است.

3-2-شرایط خصوصی

به شرایطی در بیمه آتش سوزی گویند که در بیمه نامههای مختلف کاملاً متفاوت است. برای مثال نام و نام خانوادگی بیمهگذار، آدرس، شماره تلفن، تعیین نحوه پرداخت، میزان سرمایه تعیین شده برای موارد بیمهشده و …

نکته مهم: هرگاه بین شرایط عمومی و خصوصی در بیمه آتش سوزی تعارضی بوجود آید، اولویت با شرایط خصوصی است.

3-انواع پوششهای خاص در بیمههای آتش سوزی

انواع پوششهای خاص در بیمه آتش سوزی عبارت است از:

1-بیمه آتش سوزی با شرایط فرست لاس (First Loss)

2-بیمه آتش سوزی با شرایط جایگزینی

3-بیمه آتش سوزی با شرایط اظهارنامهای (شناور)

در همین رابطه بخوانید: پوشش پایه در بیمه آتش سوزی(ویدئو).

1-3-بیمه آتش سوزی با شرایط فرست لاس (First Loss)

بیمه گذار میخواهد اموالی را تحت پوشش بیمه آتش سوزی قرار دهد که پراکندگی ریسک دارند. این پراکندگی هم میتواند در یکی از محلهای مورد بیمه یا در کل منطقه جغرافیایی باشد. برای مثال شعبات بانک ملی را در نظر بگیرید. در اینجا بانک ملی به عنوان بیمهگذار، ریسکهایی پراکنده در شهرها و موقعیتهای جغرافیایی متفاوت دارد. ویژگی ریسکهای پراکنده در این است که همگی آنها به طور همزمان خسارت نمیبینند. برای مثال تمامی شعبات بانک ملی در کل کشور به طور یکجا نمیتواند آتش بگیرد. به بیان دیگر اگر یکی از شعبات آتش بگیرد به سایر شعبات سرایت نمیکند. در این شرایط شرکت بیمه به جای اینکه کل سرمایه بیمهگذار را تحت پوشش بیمه آتش سوزی قرار دهد، بخشی از آنرا بیمه میکند. برای مثال فرض کنیم بانک ملی پنج شعبه به ارزش کلی 10میلیارد تومان دارد. درواقع هر شعبه 2میلیارد تومان ارزش دارد. بنابراین اینجا پنج ریسک 2میلیارد تومانی داریم. اگر یکی از شعبات آسیب ببیند، بیمه آتش سوزی نهایتاً باید 2میلیارد تومان خسارت پرداخت کند. بنابراین میتوان در اینجا یک بیمه آتش سوزی با شرایط فرست لاس برای 10میلیارد سرمایه و 2میلیارد تومان سقف تعهد صادر کرد. در نتیجه نرخ حق بیمه کاهش چشمگیری خواهد داشت. شرکت بیمه در این حالت از بیمه آتش سوزی، تعهد میکند که در هر کدام از این پنج شعبه آتش سوزی رخ داد، تا سقف 2میلیارد تومان از محل بیمه آتش سوزی جبران خسارت کند.

در اینجا در صورت بروز خسارت دو امکان وجود دارد:

- خسارت وارد شده 1میلیارد تومان است: بنابراین 1میلیارد تومان از محل بیمه آتش سوزی به بیمهگذار پرداخت میشود و بیمه نامه میتواند در آینده تا 1میلیارد تومان دیگر را هم پوشش دهد.

- خسارت وارد شده 2میلیارد تومان است: بنابراین 2میلیارد تومان از محل بیمه آتش سوزی به بیمهگذار پرداخت، بیمه نامه تمام میشود و دیگر تعهدی ندارد.

در حالت دوم بعد از پرداخت خسارت، به دلیل اتمام بیمه نامه، بیمهگذار میتواند مجدد اقدام به خرید بیمه آتش سوزی نماید.

2-3-بیمه آتش سوزی با شرایط جایگزینی

در بیمه آتش سوزی با شرط جایگزینی، در صورت بروز حادثه و خسارت، بیمهگذار میتواند به جای دریافت مبلغ خسارت، از بیمهگر بخواهد که مورد بیمه را بازسازی کند و یا مشابه سالم آن را به وی تحویل دهد.

نکته 1: بیمه آتش سوزی با شرط جایگزینی فقط ساختمانها، تأسیسات و ماشینآلات (اموال ثابت) را پوشش میدهد و شامل موجودی(مواد اولیه، در حال ساخت و ساخته شده) نخواهد شد.

نکته 2: این نوع از بیمه آتش سوزی در کشور ایران ارائه نمیشود و یا در صورت ارائه و بروز خسارت، شرکتهای بیمه خسارت را به صورت نقدی پرداخت میکنند.

3-3-بیمه آتش سوزی با شرایط اظهارنامهای (شناور)

در انبارها (انبارهای عمومی، انبار گمرک، انبار کالاهای ساخته شده، مواد اولیه، انبار موجودی تولیدکننده و …) موجودی به طور مداوم در حال تغییر است. روزانه حجم زیادی از کالا و مواد اولیه وارد و خارج میشود و موجودی ثبات ندارد. به همین منظور بیمه نامهای با نام ” بیمه آتش سوزی شناور ” طراحی شده است. بیمهگذار بر اساس تجربیات خود، سقف ارزشی مقدار کالایی را که معمولاً در زمانهای مختلف در انبار نگهداری میشود، به عنوان سرمایه بیمه شده به شرکت بیمه اعلام و حق بیمه معادل با آن را به شرکت بیمه پرداخت میکند. در ادامه، برای هر ماه به صورت جداگانه باید گردش موجودی خود را در قالب اظهارنامه به شرکت بیمه اعلام کند. بعد از یکسال دوازده اظهارنامه وجود دارد که بعد از جمع و معدل گیری، موجودی تعیین و حق بیمه قطعی بر اساس آن مشخص میشود. در صورتی که حق بیمه محاسبه شده بیشتر از حق بیمه اولیه باشد، بیمهگذار باید اختلاف حق بیمه را به بیمهگر پرداخت نماید. همچنین حق بیمه محاسبه شده کمتر از حق بیمه اولیه باشد، شرکت بیمهگر باید اضافه پرداختی را به بیمهگذار برگشت دهد. لازم به ذکر است که شرکتهای بیمهگر مختلف شرایط متفاوتی برای بیمه آتش سوزی شناور ارائه میدهند.

4-انواع بیمه آتش سوزی

بر اساس کاربری محل مورد بیمه، بیمه آتش سوزی به سه دسته کلی تقسیم میشود:

- مسکونی: کلیه واحدهای مسکونی باید تحت پوشش این نواع از بیمه آتش سوزی قرار گیرند. بیمه آتش سوزی مسکونی در بین انواع بیمه نامههای آتش سوزی کمترین نرخ حق بیمه را دارد.

- غیر صنعتی: کلیه واحدهای تجاری، اداری، مغازهها و انبارها در این دسته از بیمه آتش سوزی قرار میگیرند. نرخ حق بیمه در بیمه آتش سوزی غیر صنعتی از مسکونی بالاتر است.

- صنعتی: کلیه واحدهای صنعتی اعم از کارخانجات و کارگاهها در این دسته بندی از بیمه آتش سوزی قرار میگیرند. این بیمه در بین انواع بیمهنامههای آتش سوزی بالاترین نرخ حق بیمه را دارد.

5-تعیین نرخ حق بیمه خطر زلزله

در تعیین نرخ حق بیمه برای خطر زلزله در بیمه آتش سوزی دو عامل مهم دخیل هستند:

- شهرستان محل استقرار مورد بیمه

- نوع سازه(اسکلت) ساختمان و مصالح به کار رفته در آن

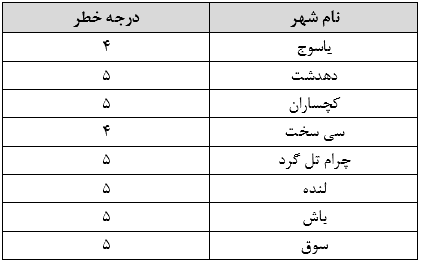

در تعرفه بیمه آتش سوزی، شهرها و استانهای مختلف بر اساس شدت خطر زلزله، دسته بندی شدهاند. در این این تعرفه، کلیه شهرهای کشور بر اساس شدت خطر زلزله از 1 تا 5 درجه بندی شده اند. شهرهای کم خطر دارای درجه بندی 1 و شهرهای پر خطر دارای درجه بندی 5 میباشند. به منظور آشنایی بیشتر با موضوع، جدول مربوط به استان کهکیلویه و بویر احمد در زیر آورده شده است.

جدول 1.درجه بندی شهرهای استان کهکیلویه و بویر احمد بر اساس شدت خطر زلزله

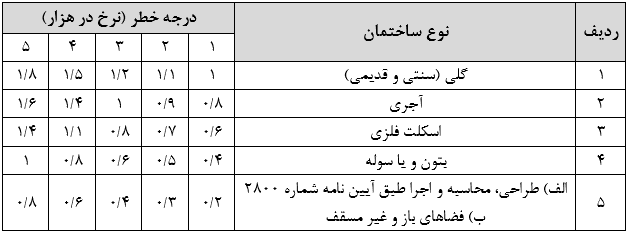

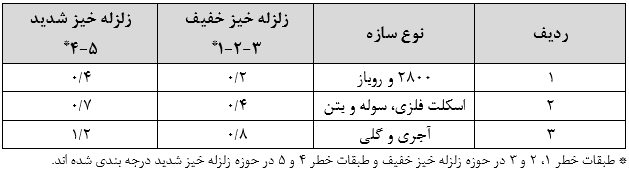

بعد از بدست آوردن درجه خطر مورد بیمه بر اساس موقعیت جغرافیایی، بر حسب اینکه مورد بیمه صنعتی باشد یا مسکونی و غیرصنعتی، از جدول 2 یا جدول 3 برای استخراج نرخ استفاده میکنیم. همانطور که بیان شد نوع سازه در نرخ حق بیمه خطر زلزله در بیمه آتش سوزی نقش اساسی دارد.

جدول 2. نرخ زلزله برای موارد صنعتی

جدول 3. نرخ زلزله برای موارد غیرصنعتی و مسکونی

در همین رابطه ببینید: قیمت بیمه آتش سوزی (بخش اول)

در همین رابطه بخوانید: خرید بیمه آتش سوزی